近日,永利肖皓教授、博士生林婕、清華大學唐曉陽教授合作撰寫的學術論文“Spillover effects of external economic shocks on African sovereign bonds”被《China Economic Review》(CER)錄用。CER(SSCI Q1,IF=5.2)是一本專注于中國經濟研究的國際學術期刊,緻力于發表與中國經濟發展、政策和市場相關的高質量研究論文,在經濟學界享有良好聲譽和廣泛認可度。

故事緣起

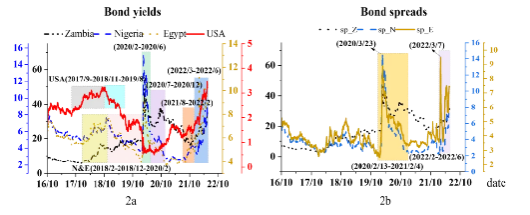

百年變局加速演進,多重危機交織疊加,2023-2025年非洲國家債務償債高峰期的到來使得非洲債務問題愈發嚴峻。非洲債務結構特征表明高利率、短期限的非洲國家主權債券(主要為歐債)是引起非洲國家債務風險上漲的關鍵原因,其以美元為計價貨币的特點使得美元彙率波動會通過債務融資成本、非洲國家币值、大宗商品價格等渠道影響非洲國家主權債券風險。在複雜多變的外部經濟環境中分析非洲國家主權債券的脆弱性和敏感性,識别非洲債券風險上漲的主導因素,有助于強化非洲債務風險監管。

主要觀點

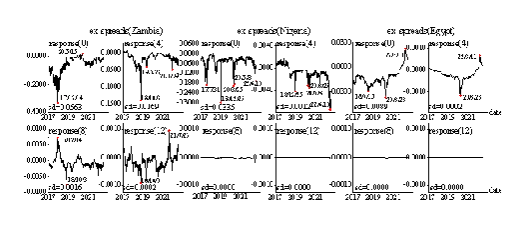

文章以非洲國家主權債券風險為切入點,以不同違約層級的非洲國家(贊比亞、尼日利亞、埃及)的十年期歐債為典型研究對象,構建多個債券風險動态影響系統(彙率沖擊-出口/進口大宗商品-債券風險),探究了彙率沖擊對非洲國家主權債券風險的動态影響,分析了大宗商品在非洲主權債券風險系統中所扮演的角色。

研究發現:

相較于彙率沖擊下穩定的尼日利亞、埃及債券風險系統,贊比亞債券風險系統穩定性較弱。

出口銅、出口原油、進口小麥在贊比亞、尼日利亞、埃及主權債券風險系統中的中介性顯著。

美聯儲調息、新冠肺炎疫情、俄烏沖突顯著地影響了彙率沖擊下的非洲國家主權債券風險的變化。

政策啟示

一方面,非洲國家應大力推進多元化發展戰略強化其經濟韌性,調整外債結構、強化金融市場監管以增強外部經濟沖擊下的風險抵禦能力,強化其債券系統的穩定性。另一方面,應充分發揮國際社會作用,深化中非合作,為非洲國家債務問題提供支持和解決方案。